Тема

12 ГЛОБАЛЬНЫЕ ЛОГИСТИЧЕСКИЕ СИСТЕМЫ

12.1.

Роль глобализации экономики в развитии логистических систем

Одной

из основных тенденций развития макрологистических

систем в мире является глобализация1. Эта

тенденция отражает, с одной стороны, глобализацию рынков сбыта готовой

продукции, производства, снабжения материальными ресурсами, рабочей силы,

капитала, которые характерны для крупных транснациональных корпораций, с другой

— создание и развитие глобальных межгосударственных транспортно-логистичес-ких, телекоммуникационных, дистрибутивных и

других макрологистических систем.

Основными

движущими силами глобализации в логистике, согласно Д. Бауэрсоксу,

являются2:

•

экономический рост;

•

перспективы развития глобальных логистических цепей (каналов);

•

регионализация;

•

экспансия технологий;

•

дерегулирование.

Характерной

особенностью современного мирового развития является широкое распространение

процессов политической, а в большей степени экономической интеграции. Само слово «интеграция» произошло от латинского integratio

и означает буквально «объединение в одно целое каких-либо частей». В

международной политической и экономической интеграции таким целым являются

суверенные государства. Необходимость интеграции предопределяется объективным

процессом интернационализации хозяйственной жизни, который значительно

ускорился под влиянием научно-технической революции.

Под

интернационализацией хозяйственной жизни понимается объективный процесс

расширения и углубления экономических взаимосвязей различных регионов мира.

Этот процесс носит общемировой характер и свойствен всей мировой экономике. В

его основе лежит исторически необходимая и экономически обоснованная растущая концентрация и специализация производства, вытекающая из

развития производительных сил, совершенствования техники и технологии,

расширения возможностей коммуникаций, транспорта и т.д.

В

настоящее время интернационализация экономической деятельности — многоплановый

процесс в мировой экономике, идущий по нескольким взаимодополняющим направлениям

и принимающий разнообразные формы.

Среди

основных направлений интернационализации можно выделить следующие:

•

развитие международной торговли как наиболее традиционного направления

международной экономической деятельности;

•

развитие международных финансовых обменов (международные фондовые рынки,

международные заимствования, а также электронные системы валютных обменов типа FОRЕХ ит.п.);

•

развертывание деятельности транснациональных корпораций;

•

развитие деятельности транснациональных банков;

•

развитие совместных предприятий, разнообразных форм производственной и

научно-технической кооперации и межфирменного сотрудничества;

•

развитие деятельности международных государственных, межгосударственных,

негосударственных и общественных организаций.

Указанные

направления и формы интернационализации экономической деятельности реализуются

во взаимосвязи и взаимообусловленности, представляя собой в целом достаточно

сложную комплексную систему.

Экономический

рост в индустриально развитых странах приводит к увеличению логистической

производительности и эффективности, особенно для экспорта товаров. Поиск новых

резервов роста и обострение конкуренции вызывают стремление многих фирм искать

новые рынки сбыта, дешевые источники сырья и трудовых ресурсов за пределами

границ своих стран.

Под

влиянием этого процесса все больше углубляется международное разделение труда,

оно, в свою очередь, усиливает взаимозависимость хозяйственного и политического

развития отдельных стран. Их экономические системы все в большей мере начинают

дополнять друг друга, что делает необходимым поддержание соответствия между

производством и потреблением многих товаров в международном масштабе. Все

больше появляется проблем, с которыми стране трудно справиться в одиночку и которые

успешно решаются объединенными усилиями нескольких стран. Возникает известная

общность хозяйственной жизни определенных стран, характеризующаяся, в

частности, наличием собственно международного рынка, некоторых общих экономических

пропорций, общих задач и производственных организаций и институтов, то есть

начинает развиваться процесс, который мы называем хозяйственной, или

экономической, в том числе и логистической, интеграцией.

Международное

разделение труда и кооперация привели к созданию большого количества

транснациональных компаний, использующих в бизнесе глобальные логистические

цепи и каналы, прежде всего в распределении товаров. Перспективы развития

глобальных логистических каналов связаны прежде всего

с увеличением отдачи на вложенный капитал, с более низкими тарифами

логистических посредников в других странах, с лучшими финансовыми и другими

условиями. Созданию межгосударственных логистических каналов способствуют

крупные международные транспортно-экспедиторские фирмы, страховые компании, а

также глобальные телекоммуникационные сети, о чем уже упоминалось ранее.

Возникнув

как естественный результат предшествующей интернационализации производства,

экономическая и логистическая интеграция являет собой более высокую ступень

развития мирового хозяйства. Представляя высокую форму интернационализации,

интеграция вызывает необратимые изменения в хозяйстве стран—участниц

интеграционного объединения. Экономически она отличается от всех прежних форм

международного хозяйственного общения более глубоким, сложным характером

экономических взаимосвязей национальных хозяйств, что влечет структурные

изменения как внутри самих хозяйств, так и в их экономических связях друг с

другом.

С

развитием устойчивых и глубоких политических и экономических связей разделение

труда между национальными хозяйствами взаимно дополняет и приспосабливает

отдельные предприятия, отрасли, экономические районы разных стран друг к другу,

ведет к образованию международных хозяйственных комплексов, макрологистических систем, охватывающих

прежде всего близкие по уровню экономического развития государства.

Важную

роль в глобальной логистике играет фактор регио-нализации.

Региональные аспекты логистики можно рассматривать как на уровне одной страны,

так и на уровне нескольких стран, расположенных в непосредственной близости

друг к другу, как правило, имеющих общие границы в определенной географической

зоне. Образование в ряде регионов земного шара интеграционных группировок,

состоящих из государств данного региона, есть не что иное, как объективно

обусловленный процесс, отражающий закономерности мирового развития. Целью

интеграции государств в различных регионах является

объединение усилий для создания оптимальной структуры производства,

стимулирования его обновления на базе новейших достижений науки и техники,

повышения конкурентоспособности продукции, обеспечения ее сбыта и обновления

экономики в духе логистизации.

Известны

многочисленные примеры успешных макрологи-стических

региональных структур и систем, например, для стран Бенилюкса (экономический

союз Бельгии, Нидерландов и Люксембурга), ЕС, США и Канады, Юго-Восточной

Азии. Региональный фактор усиливает тенденцию глобализации за счет таких

аспектов, как сходство политических систем и экономического уровня стран,

входящих в регион; близость социального уклада жизни, традиций, исторических

корней; миграция населения;

единые

источники энергии, сырьевые ресурсы; единая транспортная система и дорожная

инфраструктура; единые телекоммуникации; отсутствие таможенных и торговых

барьеров и т.д.

Прогрессивная

шкала экономической интеграции показана в табл. 12.1.

Зона

свободной торговли состоит из группы стран, в

рамках которой торговля беспошлинна и не имеет

каких-либо количественных ограничений. За странами—участницами зоны свободной

торговли сохраняется право самостоятельно решать вопрос о применении торговых

ограничений к странам, не входящим в зону свободной торговли.

Таблица

12.1

Формы

интеграционных объединений и их черты

|

Объединение |

Отсутствие

торговых ограничений |

Общие внешнеторговые

тарифы |

Свободное

передвижение факторов производства |

Общая

валюта |

Общая

экономическая политика |

|

Зона

свободной торговли |

+ |

_ |

_ |

_ |

_ |

|

Таможенный

союз |

+ |

+ |

_ |

_ |

_ |

|

Общий

рынок |

+ |

+ |

+ |

_ |

_ |

|

Монетарный

союз |

+ |

+ |

+ |

+ |

_ |

|

Экономический

союз |

+ |

+ |

+ |

+ |

+ |

В

таможенном союзе страны обязаны воздерживаться от применения видимых

торговых ограничений по отношению друг к другу. Кроме того, участники

таможенного союза должны поддерживать общие внешнеторговые тарифы для тех

стран, которые не входят в таможенный союз. В качестве примера таможенного

союза можно рассматривать таможенный союз «четверки» — России, Казахстана,

Беларуси, Кыргызстана.

По

степени интеграции общий рынок продвинут дальше таможенного союза,

поскольку помимо свободы торговли в нем появляется свободное передвижение таких

факторов производства, как труд и капитал. Например, для граждан ЕС упразднен

паспортный контроль в границах Сообщества, отменяются ограничения при приеме

на работу и учебу, обеспечивается равноправное участие компаний из всех

стран-участниц в торгах на получение правительственных заказов в любом

государстве — члене ЕС.

Монетарный

союз является еще более высокой ступенью

интеграции: кроме того, что у него есть все черты, присущие общему рынку,

денежная система стран монетарного союза основана на общей валюте. Поскольку

все экономические сделки внутри союза оплачиваются в одной валюте, страны—члены

монетарного союза не испытывают неопределенности, связанной с обменными

курсами.

Экономический

союз можно определить как монетарный союз, в котором широко

координируется экономическая политика — в первую очередь фискальная политика и

политика в отношении отдельных секторов экономики. В частности, экономический

союз предполагает унификацию всех правил, связанных с налоговой системой, и

норм, регулирующих переводные платежи. А координация политики в конкретных

секторах экономики ведет к тому, что, например, условия промышленности и сельского

хозяйства становятся одинаковыми во всех странах экономического союза.

Существует

связь между степенью достигнутой интеграции и взаимозависимостью государств. С

одной стороны, взаимозависимость государств растет вместе с интеграцией. Так,

связь между спросом в одной стране и предложением в другой устанавливается в

зоне свободной торговли только через торговлю, а при общем рынке — через межстрановые перетоки товаров, услуг

и факторов производства, что делает саму зависимость более тесной. С другой

стороны, динамика интеграции обеспечивается как раз растущей открытостью,

политической и экономической взаимозависимостью стран-участниц.

Движущая

сила технологий проявляется в глобализации логистической системы путем

взаимного быстрого проникновения в экономику большинства развитых стран

современных технологических решений, ноу-хау, проектов, научных исследований.

Практически ни одна страна не может получить долговременную выгоду за счет

использования новых технологий, так как они быстро становятся достоянием других

стран (компаний), минуя национальные границы в сильно интегрированном мировом

экономическом и информационном пространстве.

Наконец,

существенное значение для продвижения глобальной логистики имеют процедуры дерегулирования, проводимые многими странами, в частности

ЕС, США и Канадой, в части снятия торговых, таможенных, транспортных и

финансовых барьеров на пути развития международных торговых, социально-политических

и экономических взаимоотношений. Эти процедуры облегчают обмен и движение

капитала, товаров, людей, информации через национальные границы.

В

то же время нельзя говорить о том, что все барьеры на пути развития

международной логистики сейчас сняты. Существует достаточно много ограничений,

торговых, финансовых, таможенных и других барьеров, обусловленных разными

причинами, в том числе различиями политических систем, экономического и

социального уровня развития стран, жизненного уровня и т.д. Подобные барьеры

существуют, например, между странами ЕС и Восточной Европы, ЕС и Россией, ЕС и

Казахстаном, США и ЕС, США и Мексикой, странами ЕС и Центральной Азии, США и

Японией и т.д.

Кроме

того, в глобальной логистике необходимо учитывать международную конкуренцию,

ограничения на дистрибутивные сети транснациональных корпораций и т.п.

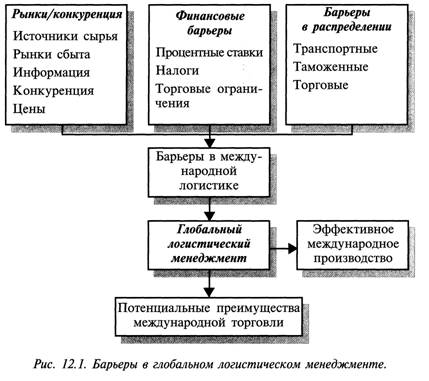

Менеджмент в глобальных макро- и микрологистических

системах должен учитывать эти факторы для успешного продвижения международной

логистики (рис. 12.11).

На

схеме указаны три группы барьеров в развитии глобальной логистики. Рыночные

барьеры отражают конкурентную борьбу за источники дешевых сырьевых ресурсов,

энергии, рабочей силы, а также за рынки сбыта товаров. Эти барьеры устанавливаются

и поддерживаются как крупными компаниями за счет ценовой политики,

информационных барьеров и т.п., так и за счет протекционистской государственной

политики и законодательства.

Финансовые

барьеры связаны с налоговой, таможенной, торговой политикой государства, с

ограничениями ввоза капитала, с нормой банковского процента и т.п. Близкими к

ним являются барьеры в распределении товаров фирм-конкурентов из других стран,

из которых наиболее важными являются транспортные, таможенные и торговые.

12.2.

Посредники в глобальной логистике

Большое

значение для развития глобальной логистики имеют так называемые международные

канальные посредники, к которым обычно относятся:

•

международные экспедиторы;

•

транспортные компании;

•

компании по управлению экспортными операциями;

•

внешнеторговые компании и представительства;

•

брокерские и агентские фирмы;

•

компании по упаковке товаров в экспортно-импортных операциях;

•

порты и др.

Особая

роль среди канальных посредников в глобальных логистических системах

принадлежит, как уже указывалось ранее, международным

транспортно-логистическим фирмам. Обычно они выполняют большое количество

логистических функций в глобальных каналах и системах, к

основным их которых относятся:

•

квотирование грузовых отправок в международных перевозках;

•

букование1 грузовых мест и грузовместимости

транспортных средств;

•

подготовка коммерческих и таможенных документов;

•

получение экспортных лицензий;

•

осуществление экспортного декларирования для грузоотправителей;

•

подготовка сертификатов, ветеринарных и других свидетельств;

•

подготовка и получение консульских инвойсов;

•

подготовка товарно-транспортных документов, погрузка, разгрузка, проверка

отгрузочных документов, взвешивание, упаковка и другие операции;

•

страхование;

•

оплата за перевозки, расчеты с клиентами;

•

получение приходных документов;

•

представление документов в банк или экспедирование их в заданный пункт

назначения;

•

предоставление складских услуг (букование) в порту,

грузовом терминале;

•

осуществление интермодальных перевозок;

•

предоставление собственных транспортных средств, трейлеров, контейнеров и др.

Большинство

крупных международных транспортно-экспеди-торских фирм (Shenker, TNT EW, ASG AB, BTL, Federal Express, Scansped

и др.) сертифицировано стандартами ISO-9002, что говорит о высоком

уровне качества оказываемых ими логистических услуг.

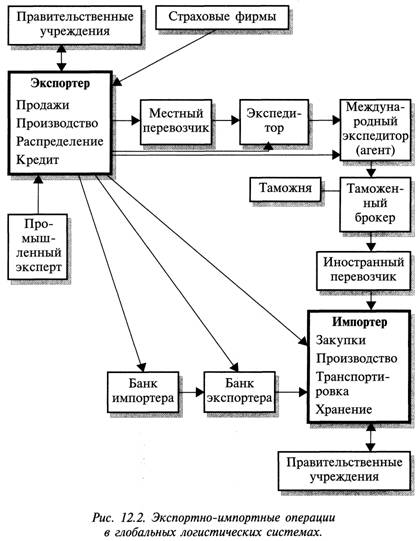

Экспортно-импортные

операции в глобальных логистических системах, как правило, связаны с большим,

чем в обычном логистическом менеджменте, объемом информации, более сложным

документооборотом и требуют правительственного регулирования. На рис. 12.2

представлена типичная схема экспортно-импортных операций в глобальной

логистической системе с привлечением необходимых логистических посредников1.

Роль

правительственных организаций в этой сфере (в частности таможни) сводится к

упорядочению и регулированию потоков экспортно-импортных грузов, защите

потребителей, предотвращению контрабанды запрещенных к ввозу-вывозу товаров и

протекционистской политике в отношении своих производителей, транспортных,

экспедиторских и других компаний, участвующих в глобальных логистических цепях.

Важное

место в структуре глобальных

логистических систем занимают

зоны свободной торговли (свободные экономические

зоны, СЭЗ). СЭЗ играют роль катализаторов развития глобальной логистики,

примером чему являются Гонконг, Сингапур и др. Основными преимуществами СЭЗ для

глобального логистического менеджмента

являются:

•

хранение товаров и операции

грузопереработки без таможенных

формальностей;

•

свобода выполнения функций логистическими посредниками;

•

возможность консолидации/разукрупнения партий грузов перед импортом;

•

сокращение логистических издержек;

•

возможность перемаркировки

и перезатаривания перед импортными операциями;

•

поддержание необходимых логистическому менеджменту квот готовой

продукции;

•

тестирование товара потребителями перед импортом;

•

реэкспорт товаров без уплаты пошлин и налогов;

•

хранение товаров в зоне без обязательной идентификации.

Примером

глобального логистического международного

посредника является

корпорация TNT

Group.

Эта компания широко известна во всем мире как одна из крупнейших в сфере международной

экспедиции и логистики. В настоящее время компания принадлежит голландской

почтовой и телекоммуникационной корпорации и имеет годовой оборот около 6 млрд

долларов США. Она состоит из трех компаний: TNT Express Worldwide, TNT Logistics и TNT Multi Country Logistics и предлагает

своим клиентам широчайший

спектр логистических услуг. TNT Express Worldwide фокусируется на международной транспортно-экспе-диторской деятельности

и проблемах распределения товаров для региональных рынков.

TNT

Logistics

специализируется на нациопальной

контрактной логистике, включая вопросы совершенствования менеджмента

в полной логистической цепи

товаропроизводителей — от сырья и комплектующих до

готовой продукции. TNT Multi Country Logistics проводит

специальные экспертизы для компаний, желающих создать глобальную логистическую цепь продвижения своей продукции через

территории нескольких стран.

В

перечень основных услуг корпорации TNT по глобальному логистическому

менеджменту входят:

•

управление логистическими цепями товаропроизводителей;

•

предоставление многопользовательских складских комплексов и терминалов для хранения, сортировки и грузопе-реработки широкого ассортимента

товаров;

•

услуги по распределению продукции со специализированных региональных

распределительных центров;

•

логистические экологически чистые проекты;

•

возврат товаров и ремонт транспортных средств;

•

прямое пополнение производственных запасов предприятий к началу рабочего дня;

•

многопрофильное снабжение запасными частями и др.

Около

74% бизнеса TNT сосредоточено в Европе. Чтобы обеспечить логистическим

партнерам тот тип услуг, который они требуют,

компания имеет три самых больших в Европе логистических сети.

Во-первых,

европейская воздушная сеть. которая

достаточна сложна. В настоящее время компания постоянно эксплуатирует 31

самолет, в основном в ночное время, практически ежедневно, что позволяет

связать виртуально каждый одиночный город в Европе и обеспечить

восьмичасовой логистический

цикл доставки продукции и необходимых материальных

ресурсов производителям к началу рабочего дня.

Во-вторых,

корпорация TNT охватывает всю европейскую дорожную сеть. Компания оперирует с

более чем 5000 маршрутов и рейсов каждую неделю, связывая практически каждую деревню,

поселок и город в Европе. Это позволяет

предложить логистическим

партнерам максимально два-три дня поставки (доставки) для документов, почтовых

и грузовых отправок.

Наконец,

третья сеть — международные и европейские сети передачи данных,

принадлежащие компании.

В

своей логистической стратегии корпорация TNT исходит из того, что в настоящее

время заказчики не хотят работать с отдельными локальными

поставщиками, предпочитая панрегиональное или глобальное логистическое

партнерство. От своих логистических

партнеров заказчики требуют действенной помощи и новых идей по сокращению

затрат вне их каналов дистрибьюции или закупок продукции, тем самым

обеспечивая себе высокую конкурентоспособность внутри конкретной отрасли

промышленности. При этом заказчики, как правило, заинтересованы в интегральном

характере услуг, предлагаемых их

логистическими посредниками,

например, в объединении транспортировки, грузопереработки,

сопутствующего сервиса, обеспечения запасными частями и т.п.

Грузоотправитель

при экспортных операциях в глобальной

логистической системе использует услуги экспедитора в случае, когда не обладает

возможностью осуществления перевозки по причине отсутствия постоянного

грузопотока или изменения условий коммерческих сделок. При этом

логистический менеджер должен

сопоставить затраты, связанные с использованием услуг

экспедитора, с затратами на содержание персонала для осуществления аналогичных

операций.

Доход,

получаемый экспедитором, образуется за счет трех источников. Первым является

плата, взимаемая за подготовку экспортной документации. Ко второму относятся

комиссионные, получаемые от перевозчиков; при этом размер комиссионных определяется

исходя из общей суммы доходов, получаемых перевозчиком в результате

использования услуг экспедитора. Третий источник образуется за счет разницы в

тарифах на перевозку единицы груза, которые устанавливаются экспедитором для

грузоотправителя и перевозчиком для экспедитора, при отправке

консолидированного груза.

Обычными

функциями транспортных агентов как посредников в глобальных логистических системах

являются консолидация и

перераспределение контейнеров в международных перевозках, имеющих в качестве

места назначения территорию одной страны. Потребность в таких услугах

существует у грузоотправителей, которые после разгрузки контейнера внутри

другой страны сталкиваются с необходимостью обратной транспортировки

контейнера.

12.3.

Глобальные логистические системы Америки, Европы, Азии

В

настоящее время экономики различных стран являются взаимозависимыми, то есть ни

одно государство не может существовать без определенной доли участия в

международном разделении труда. Формируя устойчивые

производственные связи друг с другом, страны осуществляют процесс

интернационализации. Как следствие, развитие торговли между государствами

набирает большие темпы, финансовые рынки расширяются, создаются совместные

предприятия, национальные компании достигают уровня транснациональных.

Логистика, отвечающая за движение материальных, трудовых, энергетических и

информационных потоков, в данном контексте обретает особое значение.

Масштабность

логистической деятельности

на международном рынке несет в себе большой объем

операций, которые разнятся друг от друга спецификой регионального

сотрудничества. В данном параграфе будут затронуты особенности североамериканского,

европейского и азиатско-тихоокеанского регионов.

Североамериканский

рынок представлен двумя высокоразвитыми государствами — США и Канадой.

Обусловлено это прежде всего их географической

принадлежностью к одному континенту, а также уровнем развития.

Для

логистической системы данного региона характерны

следующие черты:

•

широкий географический размах;

•

высокая потребность в наземных средствах транспортировки;

•

относительно небольшие объемы таможенной (межгосударственной) документации.

США

расположены в Западном полушарии, занимают свыше трети континента Северная

Америка (площадь около 9,4 млн кв. км). На севере США

граничат с Канадой, на юге — с Мексикой, на востоке омываются Атлантическим

океаном, на юге — Мексиканским заливом, на западе —Тихим

океаном. Территория этого государства состоит из трёх несмежных частей, различных

по размерам, этнической структуре и численности населения, природным условиям

и уровню экономического развития:

основная

(собственно территория США), Аляска, Гавайские острова.

По

площади суши Канада занимает второе место в мире, ее территория составляет около 10 млн кв. км. Занимает северную

часть материка Северная Америка и многочисленные примыкающие к ней острова:

вдоль западных берегов — Ванкувер, королевы Шарлотты и др., на севере — Канадский

Арктический архипелаг, у восточных берегов —

Ньюфаундленд, Кейп-Бретон, Антикости

и Принс-Эдуард. Канада граничит на юге и на западе с

США. Государственная граница очень выгодна, так как между США и Канадой

существуют тесные, выгодные для Канады торговые отношения. На севере эта

страна омывается водами Северного Ледовитого океана, на западе — Тихим

океаном, на востоке Атлантическим, то есть Канада имеет очень выгодные возможности

использования морского транспорта. Протяженность морского побережья — 243 791

км.

Рынки

этих двух стран являются весьма емкими и динамично развивающимися, вызывающими

повышенный интерес иностранных экспортеров. Как США, так и Канада имеют свои

национальные рынки, несколько отличающиеся друг от друга по структуре импорта,

ценообразованию, системам налогообложения и некоторым другим моментам. Однако

особые отношения между этими странами, их географическая близость, экономические

структуры позволяют со многих точек зрения рассматривать

рынки этих стран как единый североамериканский рынок.

Одна

из основных особенностей этого региона — высокая степень зависимости стран от

международной торговли, что обусловливает заинтересованность правительственных

органов США и Канады в либерализации международной торговли и формировании

эффективных институтов и инструментов ее регулирования.

Еще

в 80-е годы обе страны подписали Соглашение о свободной торговле (ССТ), в

соответствии с которым было принято обязательство отменить пошлины во взаимной

торговле на импорт. Кроме того, Соглашение предусматривает либерализацию в области

инвестиций, содействие развитию торговли услугами, гармонизацию технических

стандартов и торгового законодательства, касающегося двухсторонних

экономических отношений.

Необходимо

также отметить, что ССТ содержит особые правила распространения

преференциального режима для продукции третьих стран.

Что касается логистической системы данного региона, в целом можно сказать, что здесь имеет место

отлаженная, успешно функционирующая схема взаимодействия

всех звеньев логистической цепи. Консалтинговая фирма Armstrong & Associates Inc. оценивает

емкость рынка логистических услуг США, предоставляемых

специализированными компаниями на условиях аутсор-синга1, в 77 млрд USD (если

к этому показателю приплюсовать оборот логистических

подразделений компаний, для

которых логистика не является профильной сферой деятельности, то цифра увеличится в несколько раз).

Важную

роль в экономической и социальной жизни США играет транспортный

комплекс. К транспортному комплексу США относят транспорт общего пользования —

железнодорожный, автомобильный, морской, внутренний водный, воздушный и

трубопроводный. Значительную часть грузовых и пассажирских перевозок выполняют

транспорт промышленных предприятий, индивидуальные легковые автомобили,

персональные самолеты и т.п.

Материально-техническая

база транспортного комплекса в основном современная, характеризуется большой

мощностью и высоким качеством. Начиная с 80-х годов транспортный комплекс США

вступил в полосу качественно новых сдвигов в области техники и технологий

перевозок, прежде всего за счет широкого внедрения автоматизированных систем

управления перевозочными процессами с использованием ЭВМ, микропроцессоров,

волоконной оптики, лазеров, искусственных спутников земли и проч.

Важнейшим

направлением повышения качества транспортных услуг становится внедрение

системы перевозок just-in-time (JIT, точно в срок), с подачей грузов

подвижного состава с точностью до минуты. Это позволяет заказчику обходиться

без устройства дорогостоящих складов и сократить потребность в оборотных

средствах.

На

долю железных дорог приходится около 1/^ внутренних

грузоперевозок США. По ним с запада на восток следуют руды металлов, лес,

зерно, а в обратном направлении — машины и другие промышленные товары.

Протяженность сети железных дорог США составляет около 265 тыс. км. Железные

дороги располагают более 21 тыс. локомотивов (почти исключительно тепловозов)

и около 800 тыс. грузовых (в основном четырехосных) вагонов средней

грузоподъемностью порядка 70 т. Парк пассажирских вагонов незначителен (2,4

тыс. единиц).

Перевозки

промышленных и сельскохозяйственных грузов, а также пассажиров на короткие

расстояния осуществляются преимущественно автомобилями. Численность

парка легковых автомобилей превышает

117 млн единиц (преимущественно машины личного

пользования), грузовых — 44,8 млн

единиц, автобусов — 0,5 млн единиц. Страну покрывает

густая сеть автодорог разного класса — около 6500 тыс. км. Некоторые автодороги

находятся в частной собственности, и за проезд по ним взимается плата.

Автомобильный и авиационный транспорт перетянули к себе почти всех пассажиров,

ранее передвигающихся поездами.

Хорошо

развит трубопроводный транспорт. Общая длина нефте-, газо-

и продуктопроводов превышает 600 тыс. км. Важнейшие

из них связывают юго-западные штаты с городами Севера.

Водный

и воздушный транспорт. Речной транспорт сохраняется

главным образом на Миссисипи. Около Vg речного флота составляют танкеры

и наливные баржи; толкаемые составы достигают грузоподъемности 50 тыс. т. Флот

Великих озер состоит из крупных самоходных судов, которые по грузоподъемности

близки к морским. Большая часть этих судов специализирована (рудовозы, лесовозы

и др.). Значение самого старого — морского — транспорта растет с увеличением

трансокеанской торговли США, но американский флот устарел и стал неэкономичным,

что вместе с частными кризисными колебаниями хозяйства вынуждает постоянно

держать на приколе значительную часть судов.

Большое

значение имеет воздушный транспорт, который осуществляет регулярные

рейсы между городами США, а также в другие государства. Почти Vg пассажиров, прибывающих в США

из-за границы и покидающих страну, пользуются самолетами. Регулярные авиалинии

составляют 600 тыс. км.

Одним

из решающих факторов благосостояния Канады также является эффективная

транспортная система. Вся ее южная часть объединена цепью железных дорог, шоссе

и авиалиний, в северной части страны автомобильных дорог очень мало, так как

большинство населения проживает в южной части. Самой длинной магистралью,

связывающей степные районы с более западными и более восточными

провинциями, служит Трансканадская магистраль длиной 8 тыс. км, которую с полным основанием называют

«главной улицей Канады».

Достаточно

развит морской транспорт, имеется несколько крупных морских портов с большим грузооборотом, например Ванкуверский порт (грузооборот 40 млн т в год). В Манитобе находится единственный порт в

Северном Ледовитом океане, на южном берегу Гудзонова залива (грузооборот 1 млн т в год). Развит речной

транспорт — глубоководный путь по реке Святой Лаврентий (3370 км), крупнейшая

транспортная артерия Канады; почти все порты, расположенные на этом пути,

озерные. А речных портов всего два — в Квебеке и Монреале.

Крупнейшие

канадские аэропорты располагаются в центральном районе страны.

Совокупный

оборот компаний Канады, занимающихся логистическими операциями, в 2003 году составил 38 млрд USD, причем

68% этой суммы пришлось на долю автомобильных грузоперевозок. Все больше канадских компаний переходит на

организацию бизнеса на основе индивидуальных заказов, минимизации складских

запасов и доставки грузов «точно в срок».

На

долю грузовых автомобильных перевозок приходится 90% совокупного грузооборота

транспортной системы страны, суммарные продажи сектора в 2003 году составили 26 млрд USD. Быстроразвивающейся

подотраслью канадской логистической индустрии является

курьерская доставка с оборотом 3,5 млрд USD в 2003 году.

Оборот

железнодорожного транспорта в 2003 году составил 5,6 млрд USD, из

них на долю двух крупнейших

железнодорожных магистралей

(Canada

North

и Canada

Pacific)

пришлось около 90%. В

товарной структуре перевозок лидировали уголь, железная руда, пшеница,

контейнерные грузы и калийные удобрения (в общей сложности 48% совокупного

грузооборота). Межрегиональные перевозки составили 44% оборота отрасли, международные

— 29% и внутрирегиональные — 26%. На долю США пришлось 32% всех грузоотправлений и 32% перевозок транзитных грузов — в аэропорты

и морские порты Канады.

Авиационные

грузовые перевозки (750 млн

USD

в 2003 году) обеспечивают

9,3% совокупного оборота логистической индустрии.

Авиаперевозчики активно сотрудничают с курьерскими компаниями; многие

международные авиакомпании предоставляют грузоотправителям интегрированные

логистические услуги, активно инвестируют

средства в информационные системы и сокращают временные окна для отгрузок.

В

структуре грузооборота морских портов страны 85% приходится на международные

грузы. Основными экспортными грузами являются уголь (19,5%), железная руда

(17,5%) и пшеница (10,5%), а импортными — нефть (32,3%), уголь (15,5%) и

железная руда (8,5%). Совокупный оборот канадских судоходных компаний в 2003 году составил 1,6 млрд USD, из них 825 млн USD пришлось на

перевозку сырьевых товаров.

В

Канаде насчитывается примерно 1,1 тыс. экспедиторских компаний с годовым

оборотом около 1,1 млрд USD. Основную часть доходов они

получают от побочных видов деятельности, в частности таможенного брокерства и складских

услуг. Спрос на экспедиторские услуги стимулируется стремлением к минимизации

складских запасов, распространением практики поставок «точно в срок» и

тенденцией к уменьшению единичного размера товарных партий.

По

мнению канадских экспертов, в стране и в ближайшие годы

спрос на логистические

услуги, предоставляемые как

традиционными транспортными, складскими и экспедиторскими фирмами,

так и аутсорсинговыми компаниями,

по-прежнему будет

повышаться. Основным стимулом роста будут усиление значимости управления

товаропроводящей сетью в корпоративных деловых стратегиях и дальнейшее расширение использования

практики аутсорсинга.

Особенности

логистической системы Европейского региона

обусловлены прежде всего спецификой взаимоотношений стран—участниц Европейского

союза. С января 2007 года численность членов этого интернационального

содружества приблизилась к 30. Такое масштабное по количеству участников объединение

отдельных государств является ярким примером интеграции. Совместными усилиями

члены ЕС решают актуальные проблемы, разрабатывают общую стратегию и тактику.

Не стоит забывать, что работа в данном направлении таит много подводных

камней, ведь это достаточно сложная задача — учесть интересы почти трех

десятков государств и объединить их под одной крышей.

Это касается и логистической системы содружества. По географическому

масштабу она не является столь большой, как в североамериканском регионе, но по

внутрисоюзным характеристикам — сложна и многогранна: многообразие культур,

языков. политических и экономических систем, которые в целом являют собой и

комплекс определенных барьеров.

Однако

в рамках ЕС создан ряд институтов, регулирующих вопросы всех сфер деятельности.

С целью мониторинга общеевропейской логистики еще в 1984 году была создана Европейская логистическая ассоциация, ЕЛА (European

Logistics

Association,

ELA),

образованная в результате объединения

Европейского логистического

форума (Амстердам, Нидерланды)

и группы логистических обществ ФРГ. Штаб-квартира ЕЛА находится в Брюсселе

(Бельгия).

К

задачам ЕЛА относят:

•

создание общеевропейского банка данных по логистике;

•

проведение логистических исследований и их координация;

•

разработка программ подготовки и повышения квалификации специалистов в области

логистики;

•

подготовка рекомендаций по проблемам логистики для Европейской комиссии и для

национальных правительств;

•

разработка и ведение многоязычного терминологического словаря по логистике (в

1992 году опубликован двухтомник этого словаря на английском, немецком,

французском, голландском и испанском языках).

Один

раз в два года ЕЛА проводит международную конференцию по логистике (с

последующим изданием ее трудов). В 1996 году ЕЛА учредила Европейский

аттестационный совет по логистике, присваивающий квалификации специалистам в

области логистики. Эта организация разработала и опубликовала аналитические обзоры по проблемам логистических

издержек в европейских

странах, снабжения, сбыта, утилизации отходов и др. ЕЛА выпускает видеофильмы,

освещающие передовой опыт логистики.

Среди

европейских логистических организаций следует отметить Союз немецкой логистики (Bundesverband

Logistik,

BVL),

который был создан в 1976 году как федеральное объединение логистических операторов. Решение

о его создании было вызвано развитием экономики и необходимостью

координации действий логистических компаний, их взаимодействия как с другими бизнес-структурами,

так и с общественными организациями для формирования у участников рынка правильного

представления о логистике и путях ее совершенствования. BVL призван служить

своеобразным мостом между наукой, бизнесом и производством. BVL играет

значительную роль в ЕЛА, учитывая многолетний опыт Германии и ее вклад в развитие логистических

инноваций.

Что

касается эффективности и успешности

логистической системы Европы, то необходимо отметить ее высокие показатели. Так,

к примеру, совокупный доход от предоставленных логистических услуг за прошедший

год в Евросоюзе составил

700 млрд евро, из которых на Германию приходится

170 млрд. В ФРГ сфера логистики занимает третье место по объемам производства

после торговли и автомобилестроения. В этой области занято 2,6 млн человек, в то время как только в одном Нюрнберге

численность занятых логистической деятельностью достигает 30 тыс.

работников.

В

условиях объединенного рынка придают первостепенное значение транспортной

составляющей. В рамках транспортной политики стран Европейского экономического

сообщества этот вид коммуникаций считают структурно-технологической частью

экономики государств и ЕЭС в целом, а высококачественное и эффективное

удовлетворение потребностей в перевозках, в частности доставка «точно в срок»,

выступает на первый план.

Азиатско-тихоокеанский

регион — формирующийся мировой полюс

экономической мощи (наряду с США и Западной Европой). Здесь расположено

большинство государств мира, наиболее динамично развивавшихся до глобального

финансового кризиса конца 90-х годов. Среди ведущих индустриально развитых

стран региона выделяются Япония, Китай с Гонконгом, Южная Корея, Тайвань,

Сингапур, Австралия и Новая Зеландия. Доля региона в суммарном мировом ВНП

увеличилась с 4% в 1950 году до 25% в 1995 году, и, по прогнозам, к 2025 году

этот показатель может составить 40—50%. Чтобы удвоить национальный доход на

душу населения, США и Великобритании потребовалось 50—60 лет, тогда как Китаю и

Южной Корее — 10.

В

большинстве стран Азиатско-тихоокеанского региона (АТР) экономика имеет

экспортную специализацию и продуктивное сельскохозяйственное производство.

Здесь созданы исключительно благоприятные условия для привлечения иностранных

инвестиций, особенно в связи с низкой арендной платой за землю и дешевой

рабочей силой. Ориентированная на малый и средний бизнес экономика наиболее

приспособлена для нововведений. В АТР сформировался один из мировых финансовых

центров, где концентрируется значительный инвестиционный и торговый капитал.

На главных перекрестках этих потоков расположены процветающие коммуникационные

полюса с преференциальным режимом — Гонконг и Сингапур. При этом особых успехов

добились страны, оказавшиеся в политической изоляции (Тайвань), и поверженная

во Второй мировой войне Япония.

Близкое

географическое расположение, общие нити истории, культурный дух, тесное

экономическое сотрудничество — все это объединяет АТР. Однако для каждой страны

характерны свои устои, нормы и национальные особенности регулирования тех или

иных вопросов. Это относится и к логистической

системе. Общим для логистики данного региона

является использование в большей мере морского и воздушного транспорта при

организации грузоперевозок. Другие элементы логистической цепи приобретают особое для

определенной страны значение.

Как пример

рассмотрим транспортно-логистическую

систему Южной Кореи.

Республика Корея является страной с высокоразвитой экономикой. Ее транспортно-логистические затраты весомы и составляют

12,8% в общем ВВП страны. Они выше, чем в США, на 2,7%, и на 3,2% выше, чем в

Японии.

Объем

перевозок вызывает повышение общей

суммы транспортно-логистических

расходов. Для их уменьшения правительством Южной

Кореи было принято решение реформировать существующую систему логистики в

соответствии с планом развития транспортно-логистической

структуры до 2020 года. Государством все силы

направлены на развитие эффективной

логистической сети. Согласно плану в Южной Корее

предусматривается создание пяти

крупных логистических центров, которые планируется сформировать в стратегически важных регионах страны — Сеульском, Центральном,

Ёнамском, Хонамском и Пусанс-ком.

Значительные

средства инвестируются из государственного бюджета в строительство пяти новых

контейнерных терминалов, а также на расширение действующих терминалов

в портах Пусан и Кваньян, реконструкцию международного аэропорта Инчхан, его связи с железнодорожной

магистралью города Сон-гдо, аэропортом Кимпо и Сеулом. В планах правительства — создание

экономических зон свободной торговли.

В

настоящее время морские порты Пусан, Кваньян, Пёнтек модернизируются,

увеличиваются их территории и акватории.

Транспортно-логистическая

инфраструктура страны в перспективе

будет включать 48 крупных грузовых терминалов. Половина из них будет

находиться в районе порта

Пусан. Этот порт играет исключительную роль во внешней торговле страны, через

него проходит 40% общего объема экспорта и более 80% кон-тейнеропотоков. Его причалы могут принимать почти 170

морских судов одновременно.

Правительство

поставило задачу превратить порт Пусан и совсем новый контейнерный

порт Гуаньян, расположенный

в 15 км западнее Пусана, в крупнейшие

в этом регионе транзитные транспортные узлы.

Положительным

фактором развития логистики Южной Кореи остаются низкие тарифы на переработку

контейнеров, которые позволили в последние несколько лет переориентировать

на Пусан немало грузов из

портов Японии.

По

исследованиям Корейского морского института Containerisation

International,

если принять расходы на прохождение контейнера через порт Пусан за 100%, то в

Гонконге они составят уже 322, в Шанхае — 106, Каошунге — 107, Кобе — 277, Иокогаме — 249%.

Как

и в Южной Корее, правительство КНР уделяет огромное внимание

развитию национальной логистической сети. Такое стремление государства

совершенствовать данную отрасль объясняется прежде всего тем, что на китайском

рынке наблюдается повышенный спрос на перевалку грузов, непропорционально

растущий по отношению к производственным мощностям транспортно-логистической

инфраструктуры.

Согласно

экспертным оценкам, доля транспортно-логисти-ческих затрат колеблется

от 17 до 35% ВВП. Это свидетельствует об огромном спросе на логистические услуги. Но уровень транс-портно-логистических

издержек у китайских

компаний в структуре себестоимости товара довольно низок, что обусловлено низким

уровнем развития инфраструктуры, технологий и отрасли в целом. Для сравнения: логистические затраты в США по самым максимальным оценкам не превышают

10% ВВП, в Японии объем затрат на логистику составляет 11—12% ВВП, в Европе —

9—-11%, в Индии — 20%, в Таиланде — 19%, в Сингапуре — 8—10%.

По

оценке Economist

Intelligence

Unit,

себестоимость производства некоторых групп китайских товаров складывается на

90% из затрат на логистику при полном производственном цикле. В среднем

издержки на логистику и транспорт в конечной себестоимости товара составляют

25—30%.

И

все же динамика роста транспортно-логистических услуг Китая

впечатляет. С приходом на китайский рынок международных

компаний вырос объем внешней торговли, растет и внутреннее потребление,

расширяется производство, и Китай превращается в «мировую фабрику», требующую

не только вывоза готовой продукции на глобальные рынки, но и завоза сырья и

развития внутренней логистики в пределах страны.

По

оценкам Morgan

Stanley,

рынок транспортно-логистических

услуг КНР составляет не менее 20% от ВВП страны и по

результатам 2004 года превысил $280 млрд. В 2005 году объем рынка вырос на

треть и достиг $360 млрд (данные

Latitude

Capital

Group).

Аналогичную оценку рынка дает Transport Intelligence — $330 млрд.

Вступление

Китая в ВТО и либерализация иностранного капитала заметно оживили логистический рынок страны. Китайские

транспортные предприятия оказались втянутыми в процесс логистической глобализации. Практически все мировые транс-портно-логистические

гиганты вошли на рынок КНР

и расширяют здесь свое влияние.

Но

не все так просто. С одной стороны, КНР готова была полностью открыть большую часть национального

транспортно-ло-гистического рынка

для иностранных компаний к 2005 году. Но, с другой

стороны, ужесточилось нетарифное регулирование и появилась дискриминация

иностранных игроков на внутреннем

транспортно-логистическом рынке

КНР.

Государство

проводит планомерную политику в сторону развития логистической системы. Оно

направляет огромные инвестиции на развитие транспортной инфраструктуры. На

период 2005—2010 годов выделено более

$100 млрд капиталовложений,

поэтому логистическим

рынком управляют в основном государственные транспортные холдинги.

Итак,

логистика достигает уровня глобальной, участвуя в международном разделении труда, интернационализируясь,

ин-тегрируясь и ставя перед

собой совершенно новые задачи, которые зарождаются в рамках глобализации.

Интеграция

подразумевает объединение сил государств в разрешении вопросов, затрагивающих

общие проблемы, и, таким образом, рассматривается в качестве результата

интернационализации. Правительства стран всегда заинтересованы в расширении

рынков сбыта отечественной продукции, и потому развитию

логистической деятельности уделяется особое внимание. Совершенствование логистической системы в условиях глобализации

предполагает приведение ее в соответствие с современными требованиями

всемирного хозяйства. Предпринимательская деятельность субъектов мировой

экономики не стоит на месте.

Взаимодействие

стран по различным направлениям влечет постоянные изменения производственных

ниш и финансовых рынков, что оказывает непосредственное влияние на все

взаимосвязанные области. Однако необходимо отметить, что отличительной чертой

данного положения является ослабление контроля над всеми видами экономических

действий. Таким образом, глобализация диктует свои правила игры, и логистика

не может противостоять естественному процессу.

12.4.

Таможенная логистика

Таможенное

дело является одним из важнейших звеньев в системе внешнеэкономических

отношений и как специфический вид деятельности включает в себя совокупность

операций, так или иначе связанных с прохождением товаров и услуг через таможенную

границу.

На

сегодняшний день в Казахстане осуществляется единая таможенная политика,

которая является составной частью внутренней и внешней политики республики и

относится к ведению центральных органов государственной власти.

Целями

таможенной политики Казахстана являются:

•

защита казахстанского рынка;

•

защита казахстанских производителей и потребителей;

•

стимулирование развития экономики;

•

поощрение конкуренции и противодействие монополизму;

•

стимулирование экспорта и поощрение импортозамещающего производства;

•

решение задач торговой политики и др.

Таможенное

дело непосредственно осуществляют таможенные органы республики, являющиеся

правоохранительными органами и составляющие единую систему, в которую входят:

•

центральный таможенный орган Казахстана (Агентство таможенного контроля

Республики Казахстан);

•

таможенные управления;

•

таможни;

•

таможенные посты.

В

соответствии со статьей 1 Таможенного кодекса, «таможенное дело в Республике

Казахстан включает в себя порядок и условия перемещения товаров и транспортных

средств через таможенную границу Республики Казахстан, таможенного оформления

и таможенного контроля, применения таможенных режимов, взимания таможенных

платежей и налогов, ведения борьбы с правонарушениями в сфере таможенного дела

и другие средства реализации таможенной политики, основанные на властных

отношениях между государством и лицами, осуществляющими внешнеэкономическую и

иную деятельность».

Из

данного определения видно, что основным содержанием деятельности таможенных

органов является таможенная переработка груза, то есть «порядок и условия

перемещения товаров и транспортных средств через таможенную границу».

Разнообразие

потоков таможенной переработки грузов достаточно велико и определяется

совокупностью факторов, включая характер грузов, таможенные режимы, таможенные

тарифы, меры экономической политики и многое другое. По экономической природе

потоки таможенной переработки грузов можно классифицировать по трем группам:

1)

потоки физического перемещения грузов через таможенную границу;

2)

информационные потоки таможенной переработки грузов;

3)

финансовые потоки платежей, связанных с таможенной переработкой грузов.

Таможенная

переработка грузов, занимающая доминирующие позиции в деятельности таможенных

органов, представляет собой комплекс операций, связанных с процессом

физического перемещения груза через таможенную границу. Таможенный кодекс

Казахстана квалифицирует эти операции как таможенные режимы.

Таможенный

режим — это строго определенный порядок и

условия прохождения товаров и транспортных средств через таможенную границу

республики, к которым относятся соблюдение последовательности выполнения

необходимых формальностей при таможенном оформлении, сбор определенных объемов

таможенных платежей.

Для

более детального представления процесса перемещения товаров и транспортных

средств через таможенную территорию, а также ускорения и совершенствования

процедур таможенного оформления соответствующих взносов в виде таможенных платежей

в Таможенном кодексе выделено 17 таможенных режимов:

•

выпуск товаров для свободного обращения;

•

реимпорт товаров;

•

таможенный склад;

•

магазин беспошлинной торговли;

•

переработка товаров на таможенной территории;

•

переработка товаров для свободного обращения;

•

переработка товаров вне таможенной территории;

•

временный ввоз товаров и транспортных средств;

•

временный вывоз товаров и транспортных средств;

•

экспорт товаров;

•

реэкспорт товаров;

•

транзит товаров;

•

уничтожение товаров;

•

отказ от товара в пользу государства;

•

свободная таможенная зона;

•

свободный склад;

•

специальный таможенный режим.

Рассмотрим

подробнее специфику каждого таможенного режима.

1.

Выпуск товаров для свободного обращения — таможенный режим,

предназначенный для постоянного использования и потребления товаров, ввозимых

на таможенную территорию Республики Казахстан.

Выпуск

товаров для свободного обращения осуществляется при условии:

1)

уплаты таможенных пошлин и налогов;

2)

соблюдения мер нетарифного регулирования;

3)

выполнения других требований, предусмотренных Таможенным кодексом и иными

законодательными актами Республики Казахстан;

4)

завершения таможенного оформления.

2.

Реимпорт товаров — таможенный режим, при котором товары, ранее

вывезенные с таможенной территории Республики Казахстан в соответствии с

таможенным режимом экспорта товаров, ввозятся обратно в установленные статьей

122 Таможенного кодекса сроки с освобождением от таможенных пошлин и налогов,

без применения мер нетарифного регулирования, за исключением требований по

безопасности товаров и мер в области экспортного контроля.

3.

Таможенный склад — таможенный режим, предназначенный для хранения под

таможенным контролем ввезенных товаров в специальных помещениях или местах,

имеющих статус таможенного склада, без взимания таможенных пошлин, налогов и

без применения мер нетарифного регулирования, за исключением требований по

безопасности товаров.

Условия

помещения товаров под таможенный режим таможенного склада:

1.

Под таможенный режим таможенного склада могут помещаться любые товары, за

исключением товаров, перечень которых определяется Правительством Республики

Казахстан.

2.

Товары, которые могут причинить вред другим товарам или требующие особых

условий хранения, должны помещаться на таможенные склады, оборудованные в

соответствии с условиями хранения таких товаров.

Таможенные

склады и их типы.

1.

Таможенным складом признается специально определенное и обустроенное помещение

или место, предназначенное для хранения товаров в соответствии с таможенным

режимом таможенного склада.

2.

Таможенный склад может быть открытого типа, доступным для использования лицами,

обладающими полномочиями в отношении товаров, и закрытого типа,

предназначенным для хранения товаров владельца склада или отдельных лиц,

определенных владельцем склада. Таможенный склад закрытого типа по заявлению

его владельца может быть преобразован в таможенный склад открытого типа, с

внесением соответствующих изменений в лицензию.

3.

Таможенные склады, учрежденные таможенными органами, являются складами

открытого типа.

Помещение

или место, предназначенное для учреждения таможенного склада, должно

соответствовать следующим требованиям:

1)

находиться в собственности владельца таможенного склада либо быть арендовано

им на срок не менее трех лет с момента подачи заявления на выдачу лицензии;

2)

территория таможенного склада, включая примыкающие разгрузочные площадки (одно

или несколько складских помещений и площадок при условии их местонахождения на

единой территории по одному адресу), должна быть обозначена и огорожена по

всему периметру, иметь твердое покрытие, обеспечивающее безопасное

передвижение транспортных средств. Ограждение территории склада должно

представлять собой непрерывную конструкцию из железобетона, бетона, кирпича,

металлоконструкций либо из комбинации данных материалов и быть высотой не

менее 2,2 метра, за исключением случаев расположения склада внутри

капитального здания (строения), обеспечивающего сохранность товаров;

3)

на территории таможенного склада не должны быть расположены здания (строения)

и сооружения, не являющиеся частью склада;

4)

иметь в наличии технически исправные подъездные пути, а также крытые

досмотровые площадки;

5)

соответствовать требованиям пожарной безопасности, санитарным и техническим

нормам;

6)

иметь в наличии необходимую погрузочно-разгрузочную технику, соответствующую

требованиям безопасности и охраны труда;

7)

иметь в наличии сертифицированное весовое оборудование, соответствующее

характеру товаров и транспортных средств, помещаемых на хранение.

Таможенные

склады должны соответствовать установленным квалификационным требованиям на

протяжении всего срока их функционирования.

Владелец

таможенного склада обязан:

1)

обустроить склад надлежащим образом, необходимым для обеспечения таможенного

контроля, в соответствии с требованиями, установленными таможенным

законодательством;

2)

обеспечить размещение товаров и транспортных средств, прибывших вне времени

работы таможенного органа, на складе либо прилегающей к складу территории,

являющейся зоной таможенного контроля;

3)

обеспечить сохранность товаров и транспортных средств, находящихся на

таможенном складе либо прилегающей к нему территории, являющейся зоной

таможенного контроля;

4)

содействовать осуществлению таможенного контроля;

5)

вести учет и представлять таможенным органам отчетность о хранящихся товарах и

их обороте в порядке, установленном статьей 132 Таможенного кодекса;

6)

исключить доступ посторонних лиц (не являющихся работниками склада и не

обладающих полномочиями в отношении товаров) к хранящимся товарам и

транспортным средствам без разрешения таможенных органов;

7)

соблюдать условия лицензии на учреждение таможенного склада и выполнять

требования таможенных органов, включая обеспечение доступа к хранящимся

товарам и транспортным средствам должностных лиц таможенных органов и предоставление

этим лицам в порядке, установленном законодательством Республики Казахстан,

помещений, оборудования и средств связи на таможенном складе для осуществления

таможенного контроля и таможенного оформления;

8)

в случае хранения товаров, требующих особых условий хранения, обеспечить их

выполнение;

9)

уплачивать таможенные пошлины и налоги в случаях, предусмотренных таможенным

законодательством;

10)

нести все расходы, связанные с процедурой прекращения деятельности таможенного

склада.

Товары,

обращаемые через таможенный склад в соответствии с таможенным режимом

таможенного склада, подлежат учету. При помещении товаров на таможенный склад

товары должны быть зарегистрированы владельцем склада в складских документах

учета, которые должны содержать следующие сведения:

•

дату помещения товара на склад;

•

наименование товара;

•

количество мест и вес брутто (кг);

•

номер товаросопроводительного документа;

•

номер грузовой таможенной декларации и дату выпуска.

Владельцами

таможенных складов должна представляться в таможенные органы в форме и порядке,

определяемых уполномоченным органом по вопросам таможенного дела, отчетность о

товарах, хранящихся на таможенном складе. При этом в систему учета включаются:

1)

книга учета;

2)

таможенный документ учета.

Таможенным

документом учета может являться таможенная декларация.

Книга

учета ведется в соответствии с установленной формой вне зависимости от

автоматизированной системы учета. Таможенный орган вправе производить

инвентаризацию товаров и транспортных средств, находящихся на таможенном

складе. Документы учета товаров и транспортных средств на таможенном складе

хранятся пять лет.

С

товарами, помещенными под таможенный режим таможенного склада, с разрешения

таможенного органа могут производиться операции:

1)

по обеспечению сохранности товаров;

2)

по подготовке товаров к продаже и транспортировке (дробление, сортировка,

упаковка, переупаковка, маркировка, в том числе марками акцизного сбора,

проведение операций по улучшению товарного вида);

3)

по отбору проб и образцов.

Все

операции, производимые с товарами на таможенном складе, не должны изменять характеристики

(качества) этих товаров, связанные с изменением классификационного кода по

Товарной номенклатуре внешнеэкономической деятельности (ТНВЭД).

Перемещение

товаров с одного таможенного склада на другой допускается под таможенным

контролем в порядке, определенном таможенным законодательством. При этом

действие таможенного режима таможенного склада не прерывается и не

приостанавливается.

4.

Магазин беспошлинной торговли — таможенный режим, при котором товары

реализуются физическим лицам без взимания таможенных пошлин, налогов и без

применения мер нетарифного регулирования, за исключением требований по безопасности

товаров, при условии последующего вывоза товаров с таможенной территории

Республики Казахстан.

5.

Переработка товаров на таможенной территории — таможенный режим,

предназначенный для того, чтобы использовать для переработки на таможенной

территории Республики Казахстан иностранные товары без применения мер

нетарифного регулирования и без взимания таможенных пошлин и налогов, с последующим

вывозом продуктов переработки за пределы таможенной территории Республики

Казахстан.

6.

Переработка товаров для свободного обращения — таможенный режим, при

котором иностранные товары подвергаются операциям по переработке на таможенной

территории под таможенным контролем без взимания таможенных пошлин, налогов и

применения мер нетарифного регулирования, с последующим помещением продуктов

переработки под таможенный режим выпуска товаров для свободного обращения.

7.

Переработка товаров вне таможенной территории — таможенный режим,

предназначенный для вывоза и использования казахстанских товаров вне

таможенной территории Республики Казахстан с целью их переработки и

последующего ввоза продуктов переработки на таможенную территорию Республики Казахстан,

с полным или частичным освобождением от таможенных пошлин и налогов, без

применения мер нетарифного регулирования, за исключением мер экспортного контроля.

8.

Временный ввоз товаров и транспортных средств — таможенный режим, при

котором иностранные товары и транспортные средства используются на таможенной

территории Республики Казахстан с полным или частичным освобождением от уплаты

ввозных таможенных пошлин и налогов, без применения мер нетарифного

регулирования, за исключением требований по безопасности товаров, с последующим

вывозом товаров и транспортных средств за пределы таможенной территории

Республики Казахстан.

9.

Временный вывоз товаров и транспортных средств — таможенный режим, при

котором казахстанские товары и транспортные средства используются за пределами

таможенной территории Республики Казахстан, с полным или частичным освобождением

от уплаты вывозных таможенных пошлин, без применения мер нетарифного

регулирования, с последующим ввозом товаров и транспортных средств на

таможенную территорию Республики Казахстан.

10.

Экспорт товаров — таможенный режим, при котором товары вывозятся за

пределы таможенной территории Республики Казахстан с целью постоянного

нахождения или потребления вне этой территории.

11.

Реэкспорт товаров — таможенный режим, при котором товары, ранее

ввезенные на территорию Республики Казахстан, вывозятся с этой территории без

уплаты или с возвратом уплаченных сумм ввозных таможенных пошлин и налогов,

без применения мер нетарифного регулирования, за исключением мер в области

экспортного контроля.

12.

Транзит товаров — таможенный режим, при котором:

1)

иностранные товары перемещаются по таможенной территории Республики Казахстан

под таможенным контролем между местом их прибытия на таможенную территорию

Республики Казахстан и местом их убытия с этой территории, без уплаты

таможенных пошлин и налогов, без применения мер нетарифного регулирования, за

исключением требований по безопасности товаров и мер в области экспортного

контроля;

2)

казахстанские товары перемещаются по территории иностранного государства между

местом их убытия с таможенной территории Республики Казахстан и местом их

прибытия на таможенную территорию Республики Казахстан без уплаты таможенных

пошлин и применения мер нетарифного регулирования, за исключением требований по

безопасности товаров и мер в области экспортного контроля.

13.

Уничтожение товаров — таможенный режим, при котором иностранные товары

уничтожаются, в том числе приводятся в состояние, непригодное для

использования, под таможенным контролем без уплаты таможенных пошлин и налогов,

а также без применения мер нетарифного регулирования.

14.

Отказ от товара в пользу государства — таможенный режим, при котором

иностранные товары безвозмездно передаются в собственность государства без

уплаты таможенных пошлин, налогов и применения мер нетарифного регулирования,

за исключением требований по безопасности товаров.

15.

Свободная таможенная зона — таможенный режим, при котором иностранные и

казахстанские товары размещаются и используются в соответствующих

территориальных границах специальной экономической зоны без взимания таможенных

пошлин, налогов, за исключением взимания акциза на импортируемые товары, без

применения мер нетарифного регулирования, кроме требований по безопасности

товаров.

16.

Свободный склад — таможенный режим, при котором иностранные и

казахстанские товары размещаются и используются в соответствующих помещениях

(местах), признанных в качестве свободного склада, без взимания таможенных

пошлин, налогов и применения мер нетарифного регулирования, за исключением

требований по безопасности товаров.

17.

Специальный таможенный режим — таможенный режим, при котором отдельные

категории товаров перемещаются через таможенную границу Республики Казахстан

без взимания таможенных пошлин и налогов и без применения мер нетарифного

регулирования.

Таможенное

оформление грузов — одно из основных сложных мест, с которыми сталкиваются при

международных перевозках, поэтому тема лргистизации таможенного дела наиболее актуальна.

Согласно

Таможенному кодексу, «таможенное оформление — совокупность действий и процедур,

совершаемых лицами и таможенными органами Республики Казахстан в связи с

перемещением товаров и транспортных средств через таможенную границу

Республики Казахстан.

Таможенный

контроль — совокупность мер, осуществляемых таможенными органами Республики

Казахстан по соблюдению таможенного и иного законодательства Республики Казахстан,

контроль за исполнением которого возложен на таможенные органы Республики Казахстан».

Основное

таможенное оформление товаров и транспортных средств включает в себя следующие

этапы таможенного контроля.

1.

Этап приема, регистрации и учета таможенных деклараций.

На

этом этапе проводятся:

•

проверка соблюдения условий, необходимых для принятия таможенной декларации,

включая проверку соблюдения порядка совершения предварительных операций;

•

прием таможенной декларации и других документов, подлежащих обязательному

представлению таможенному органу, а также электронной копии таможенной декларации

(таможенная декларация — документ, подтверждающий в письменном и/или

электронном виде заявленные декларантом сведения о товарах и транспортных средствах);

•

регистрация таможенной декларации;

•

общая проверка таможенной декларации и ее электронной копии на соответствие

действующим правилам заполнения согласно заявленному режиму.

После

завершения проверки таможенной декларации и ее электронной копии должностное

лицо, осуществляющее первый этап, на оборотной стороне первого листа таможенной

декларации под цифрой «I» делает запись «Проверено», проставляет дату, время

окончания проверки, подпись, личную номерную печать и передает декларацию на

следующий этап.

2.

Этап контроля за правильностью определения кода товара

в соответствии с Товарной номенклатурой внешнеэкономической деятельности СНГ

(ТН ВЭД СНГ1) и страной происхождения, а также соблюдения мер

нетарифного регулирования.

На

этом этапе проводятся:

•

контроль за достоверностью и полнотой сведений, заявленных в таможенной

декларации для целей идентификации товара, а также классификации товара в

соответствии с ТН ВЭД;

•

проверка документов и сведений, подтверждающих происхождение товара;

•

контроль за достоверностью и полнотой сведений, заявленных в грузовой

таможенной декларации (ГТД), в целях соблюдения мер нетарифного регулирования.

Должностное

лицо после завершения контроля на оборотной стороне первого листа таможенной

декларации под цифрой «2» делает запись «Проверено», проставляет дату, время

окончания проверки, подпись, личную номерную печать и передает декларацию на

следующий этап.

3.

Этап валютного контроля и контроля таможенной стоимости.

На

этом этапе проводятся:

•

проверка наличия всех документов, необходимых для целей валютного контроля;

•

проверка соответствия условий внешнеторговых договоров и иных документов, на

основании которых производится таможенное оформление, требованиям действующего

валютного законодательства;

•

проверка соответствия сведений, заявленных в таможенной декларации,

информации, содержащейся в документах, представленных для осуществления

валютного контроля;

•

проверка правильности выбора декларантом метода оценки товаров в таможенных

целях;

•

проверка правильности заявления таможенной стоимости товаров в соответствии с

выбранным методом определения таможенной стоимости и документами, ее

подтверждающими, а также анализ документов, предъявленных декларантом для

подтверждения заявленной им таможенной стоимости товаров, с точки зрения их

достоверности и достаточности (полноты) для подтверждения всех составляющих

таможенной стоимости (таможенная стоимость товара — стоимость товара,

перемещаемого через таможенную границу, определяемая в соответствии с Законом

«О таможенном деле в Республике Казахстан» и используемая в целях обложения

товара таможенными платежами и налогами;

ведения

таможенной статистики; применения иных мер государственного регулирования

внешнеторговой политики республики);

•

сбор дополнительной информации (включая запрос дополнительных документов от

декларанта), необходимой для выяснения обстоятельств сделки, повлиявших на цену

сделки, а также для подтверждения всех элементов таможенной стоимости или для

обоснования оценки товара.

•

корректировка таможенной стоимости и таможенных платежей в ходе таможенного

оформления в случаях, отмеченных нормативными актами Комитета таможенного контроля

республики, и внесение соответствующих изменений в электронные копии таможенной

декларации и декларации таможенной стоимости;

•

временная (условная) оценка товара при отсутствии необходимого документального

подтверждения заявленной декларантом таможенной стоимости и/или ее

компонентов, соответствующая корректировка таможенной стоимости и таможенных

платежей.

Должностное

лицо после завершения контроля на оборотной стороне первого листа таможенной

декларации под цифрой «З» делает запись «Проверено», проставляет дату, время

окончания проверки, подпись, личную номерную печать и передает декларацию на

следующий этап.

4.

Этап контроля таможенных платежей.

На

этом этапе проводится проверка наличия у лица, ответственного за уплату

таможенных платежей, задолженности по уплате таможенных платежей, процентов за

использованную отсрочку или за рассрочку уплаты таможенных платежей по ранее

произведенным поставкам, сумм штрафов при совершенных нарушениях таможенных

правил, пени за просрочку уплаты таможенных платежей.

При

задолженности товары и транспортные средства подлежат выпуску только после ее

полного погашения.

В

случае нарушения сроков подачи таможенной декларации производится начисление

пени за просрочку уплаты таможенных платежей.

Также

производится проверка:

•

правильности заполнения таможенной декларации и ее электронной копии, полноты и

достоверности заявленных

в

них сведений, влияющих на исчисление таможенных платежей;

•

обоснованности заявленных тарифных и налоговых льгот и преференций, документов,

определяющих заявленные льготы либо устанавливающих особый порядок исчисления и

уплаты таможенных платежей, при наличии соответствующих подтверждений

специализированного подразделения таможенного органа, осуществляющего контроль

и учет таможенных платежей. Предоставление тарифных и налоговых льгот или

применение особого порядка уплаты таможенных платежей производится только при

наличии соответствующего подтверждения указанного подразделения правильности

исчисления и уплаты таможенных платежей.

Должностным

лицом на этом этапе также производится:

•

проверка фактического поступления денежных средств на счет таможенного органа;

•

начисление пени за просрочку уплаты таможенных платежей.

Должностное

лицо после завершения контроля на оборотной стороне первого листа таможенной

декларации под цифрой «4» делает запись «Проверено», проставляет дату, время

окончания проверки, подпись, личную номерную печать и передает декларацию на

следующий этап.

5.

Этап досмотра и выпуска.

На

этом этапе проводятся:

•

проверка прохождения предыдущих этапов таможенного оформления и контроля;

•

принятие решения о досмотре;

•

досмотр (в том числе идентификационный) и фиксирование результатов досмотра;

•

осмотр транспортных средств, помещений, а также других мест, где находятся или

могут находиться товары и транспортные средства;

•

осмотр товара и его упаковки;

•

идентификация товаров, транспортных средств, помещений и других мест, где

находятся или могут находиться товары и транспортные средства, путем

использования таможенных средств идентификации;

•

завершение таможенного оформления путем принятия решения о выпуске товаров и